花呗套现手续费多少?省钱攻略全解析

套现花呗的手续费及其数额一直是投资者关注的焦点之一。花呗作为一种消费金融产品,用户在将其转化为现金流时需要支付一定的手续费,这一费用直接影响到最终收益。手续费的具体数额通常以产品所定比例计算,且通常不...

花呗秒提:快捷背后的金融智慧与责任

花呗秒提服务自推出以来,凭借其快速便捷的资金周转能力,在众多消费信贷产品中脱颖而出。用户只需满足一定的信用条件和使用规则,即可享受即时到账的现金提现功能,这无疑为急需用钱的人群提供了一个可靠的备选项。...

携程提现操作全指南

携程作为国内领先的在线旅游服务平台,为用户提供包括机票、酒店预订、旅游度假在内的全方位旅行服务。其便捷的支付方式不仅覆盖了信用卡、借记卡等多种常见形式,还特别支持通过携程平台积累的各类积分进行抵扣。然...

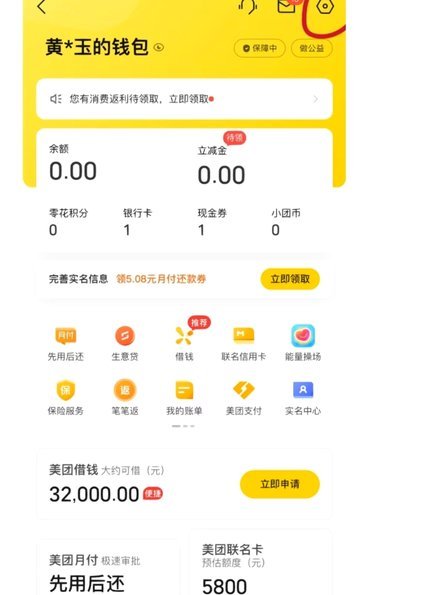

美团月付可以提现吗?

美团月付作为平台信用支付工具,其资金流动性始终是用户关注的核心议题。从技术逻辑看,该功能本质上是基于用户信用额度的预授权支付,与传统信用卡分期存在本质差异。平台通过算法模型评估用户信用分,将额度拆分为...

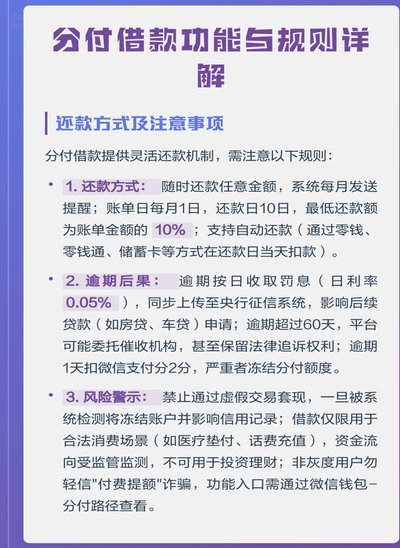

分付额度套现方法解析

分付额度,通常是指企业为员工提供的个人消费贷款或者零息购货凭证,其本质是公司资金的一笔短期承诺。很多人设想能否将这些额度“套”出来转化为现金,实现个人利益最大化。这并非天方夜谭,但其可行性、手段和潜在...

白条加油额度能分期吗?

白条作为京东金融旗下信用支付工具,其核心功能围绕消费场景展开,但并非所有额度都具备分期能力。针对加油额度的特殊性,需从产品设计逻辑切入。加油场景本质上属于高频小额支付,若允许分期可能引发过度消费风险。...

京东白条如何安全转到微信(4种秒到账方法详解)

## 京东白条提现到微信:避坑指南与效率提升 京东白条的便捷支付体验吸引了众多用户,但有时会将资金快速转移到微信账户的需求。直接将白条额度转入微信并非官方支持的选项,这使得用户不得不寻找变通方法。然而...

得物余额如何转出及使用建议

得物App作为一个集购物与社交功能于一体的平台,为用户提供了一种便捷的支付方式——得物余额。然而,在实际使用过程中,用户可能会遇到如何将得物余额转出的问题,特别是在账户合并或资金管理时显得尤为重要。首...

秒花花平台贷款合法吗?

秒花花平台的贷款业务需置于中国金融监管框架下审视。根据《商业银行法》及《网络借贷信息中介机构业务活动管理暂行办法》,网贷平台不得从事吸收公众存款业务,必须严格区分信息中介与资金存管功能。平台若以"贷款...

分期乐套款:创新消费新体验

### 分期乐套款:打破传统消费方式的创新实践 在当今快节奏的生活中,消费方式不断演变。分期乐套款作为一种新兴的消费模式,不仅改变了传统分期付款的方式,更为现代消费者带来了全新的体验。 从细节来看,分...