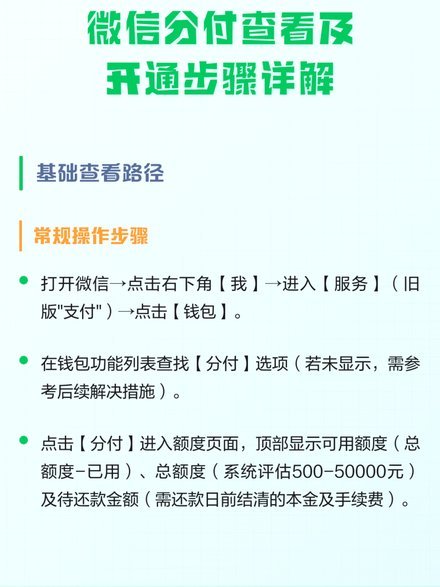

分期乐额度提现教程

本教程的核心,并非简单的资金转移操作,而是一次复杂的消费信贷额度转化为即时流动资金结构重组过程。从本质上看,你正在将一个原本承诺在未来周期内发生的、分摊支付的购买力,强行提前兑现为当前的现金流。这一机制涉及平台对你的信用资质模型进行重新评估,判断该额度变现的风险对冲能力。掌握其操作链条,首先必须理解系统背后的支付结算原理:分期乐额度本身只是一个信用锚点,其流动性价值必须通过第三方金融接口或平台提供的垫资服务,才能完成从“承诺未来支付”到“立即获得现金”的飞跃。成功操作的关键在于平台对这笔资金性质的重新定性,即将原本用于消费的资金流,替换为一次性的借贷资金流,这一转变决定了后续的成本结构与还款路径。

执行转化流程时,用户必须具备对系统前置条件的高度认知。流程启动点绝非简单的“变取”按钮,它需要匹配一系列关键要素:首先是信用评分的持续优化,平台会依据你的消费记录、还款稳定性,实时计算可变现的额度上限。其次,支付终端和业务场景的限定性非常强,并非所有分期消费都能实现变现,通常要求该笔分期交易具备足够的稳定性和较高的商户背书。最终的变现操作,实际上是在平台特定的金融借贷服务页面发起,系统会要求用户确认一项资金流的切换:从“分期付款计划”切换至“一次性现金提取”。此过程的每一步,都是在激活一次结构性的金融杠杆,而非简单的资金挪用。

深挖变现的成本结构和潜在陷阱,是专业操作人员必须掌握的纪律。任何将“信用额度”转化为“现金”的行为,都不会是零成本的,背后的财务模型必然包含服务费、手续费、甚至临时的资金借用成本。我们需要关注的,不是最高的变现额度,而是“实际净收入”与“变现总成本”的净差值。常见的陷阱在于混淆了“分期付款的利息”和“变现服务的费用”。前者是支付给商户和平台的,与消费行为挂钩;后者则是直接支付给金融服务方的。在任何一次分期乐消费额度变取现的操作中,必须在支付页面仔细核对这两项费用的计费周期和计费基础,确保我们是在衡量一次性资金的实际获得价值,而非仅仅关注可获得的体量数字。

从战略层面审视,这种“分期额度变取现”工具只有在明确的现金流缺口,且变现成本可被实际资金收益覆盖时,才具有最高的利用价值。它本质上是一种高效的短期周转资金工具,适合用于填补即时的、非房贷性质的经营周转资金。操作的前提是,你必须对资金的回收时点和总额度进行精确的负面预估,确保变现获得的款项能够覆盖未来几个周期的潜在支出,形成一个健康的资金闭环。过度依赖该功能,将其视为常规的现金收入补充,极易导致财务结构失衡,甚至形成恶性的资金滚瀑,最终影响信用记录,成为重大的财务风险源。稳健的资金规划,永远应置于透支额度的操作之上。

相关文章

微信积攒的钱,如何安全地周转和利用?

微信分付的钱,如果积累到一定规模,确实构成了撬动资金的潜力。然而,将其“借出来用”并非简单的转账,而是需要审慎的考量和更周全的策略。直接将微信转账给他人,即便对方信用良好,也存在风险:未来可能无法及时...

便荔卡包延期? 快速应对指南

便荔卡包延期两个月的根源往往指向系统逻辑与用户行为的双重错位。当延期机制失效时,需首先排查是否因账户状态异常导致,例如绑定的支付方式失效或信用额度不足。部分平台在检测到账户风险时会主动暂停延期操作,此...

如何提升花呗额度

花呗的吸引力在于其便捷的消费体验和灵活的还款方式,这使得许多人渴望拥有更高的花呗额度,甚至 提升花呗额度的关键在于建立并维护良好的信用记录。这不仅仅体现在花呗的还款情况,还包括支付宝账户整体的信用表...

鹿优选6000:量化选股的精妙之道

鹿优选6000,这个名字本身就自带一种高深莫测的意味,更因为它并非传统意义上的“套路”,而是一种基于大数据、算法驱动的精细化选股策略。理解“如何套出来”,实际上是理解其背后的逻辑和运作机制。核心在于,...

分期乐红包套现避坑指南

面对分期乐红包套现的诱惑,很多用户跃跃欲试,但背后的风险也日益显现。首先,要明确的是,任何形式的红包套现本质上是规避了平台规则,并且可能会带来法律和信用上的风险。因此,在参与之前,必须做好充分的研究与...

轻松get鹿优选信用卡激活全流程

嗯,用户想要一篇关于"优选卡拿步骤"的原创文章,要求挺有意思,关键词可能是信用卡申请相关。用户想了解申请信用卡技巧。用户需要实用指导。 先看文章要6段每段每段50-15字专业不生硬不涩不浅显结构连...