携程拿去花放款银行揭秘

携程“拿去花”服务的银行合作体系呈现出多维度的金融生态布局,其核心逻辑并非单纯依赖单一机构,而是通过多银行联营模式实现风险分散与服务优化。从行业实践看,招商银行、建设银行及工商银行等大型商业银行均曾参与该业务的资金供给,但具体合作方会根据区域经济特征与用户画像动态调整。这种弹性配置既符合携程在旅游消费场景中对资金周转效率的严苛要求,也反映出银行在消费金融领域对数据风控能力的重视。

放款流程中的银行筛选机制暗含多重考量,除基础的资本金实力外,银行的线上化服务能力与旅游行业数据对接能力成为关键筛选标准。例如部分股份制银行通过接入携程的用户行为数据库,能够更精准地评估旅游消费场景下的信用风险,从而在授信额度与利率定价上形成差异化优势。这种深度的数据协同也促使银行重新定义消费金融产品的生命周期管理,将放款决策从静态审核转向动态监测。

资金流向监管体系的构建是该模式可持续发展的核心支撑,银行通过嵌入携程的交易闭环,实现了从放款到还款的全链条资金追踪。这种闭环设计不仅降低了资金挪用风险,还为后续的信用评分模型迭代提供了实时数据源。值得注意的是,部分合作银行已开始尝试将旅游消费数据转化为可量化的信用指标,这种创新正在重塑传统信贷评估体系的底层逻辑。

市场竞争格局的演变推动着合作银行的持续迭代,随着越来越多区域性银行涉足旅游消费金融领域,携程的银行合作名单正呈现从头部机构向特色银行扩散的趋势。这种变化背后是银行间差异化竞争策略的体现,部分银行通过提供定制化金融服务(如景区门票分期、酒店预订优惠等)来增强用户粘性,这种场景化创新正在重构旅游消费金融的市场边界。

相关文章

分期乐轻松回收折扣享不停

当消费周期过快,资产的过时速度远超传统的折旧模型时,“分期乐几折回收”便构成了一个精密的金融结构和消费心理的交汇点。它绝非简单的二手商品买卖,而是一种高级的流动性管理机制。这种机制的核心逻辑在于,它通...

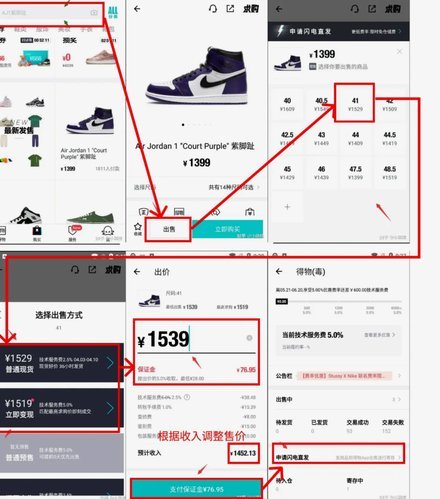

得物提现取消订单全攻略

得物作为国内二手奢侈品交易平台的佼佼者,其提现和订单取消功能对于用户体验至关重要。提现流程的便捷性直接影响用户对平台资金管理的信任,而订单取消的规则则决定着用户交易的安全性。得物在这些关键环节上都做了...

鹿优选额度,套取技巧指南

### 鹿优选额度套取策略分析 #### 平台机制与用户行为的博弈鹿优选作为电商平台,其额度分配机制本质上是平台对用户信用和消费能力的评估体系。额度套取并非简单的违规操作,而是用户通过深度理解平台...

京东白条逾期:还能协商延期吗?

京东白条逾期后,协商延期并非完全无望,但需要了解背后的规则和策略。首先要认识到,白条逾期的核心问题在于京东的信用风险评估。每一次逾期都会显著降低你的信用评分,继而影响后续的消费额度、商品购买资格甚至其...

拿去花取现新规:理性消费新导向

拿去花一直以来都以其便捷的消费方式吸引着用户,而"取现"功能则成为了它在短视频、直播等领域的爆火关键。然而,近年来,随着监管对金融产品的审查日益严格,拿去花取现的最新规定也发生了显著变化。这不仅反映了...

轻松取出借款金

**微信分付:重新定义支付生态的借贷工具** 近年来,随着移动支付的普及,微信作为中国最大的社交平台之一,逐渐将触角延伸至金融服务领域。其中,“微信分付”作为一个新兴的功能,引发了广泛关注。它不仅仅...