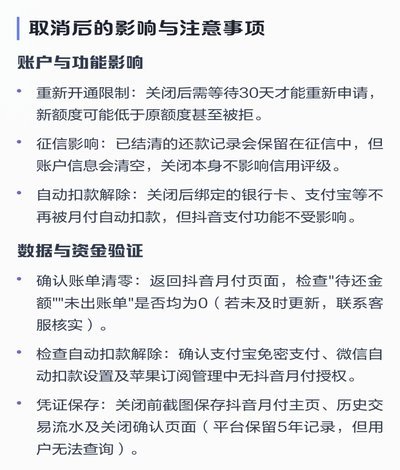

花呗正规吗?深度解析背后的运作逻辑

在讨论花呗等移动支付工具的“正规性”时,核心关注点绝非停留在其界面是否美观或交易能否顺利完成。从金融科技和消费信用体系的角度审视,它本质上是一个高度集成化、受到监管框架约束的信贷增值服务,而非单纯的支付媒介。其运营主体背后依托的是商业银行和大型互联网平台的联名合作模式,这赋予了它在法律层面的制度性保障。我们不应将花呗简单地视为“虚拟钱包”,而需理解其背后的底层逻辑:这是一套基于大数据风控模型构建的、以消费场景触发的短期信贷额度释放机制。这种结构决定了其合规性是无可争议的,因为每一笔超预设支付限额的操作,都必须通过复杂的信用评估和资金流转校验,所有流程均纳入监管机构对非银行支付机构的行为指引和审视范围之内。

深入剖析其操作层面,花呗提供的是一种“即时消费信用”,这与传统的借贷行为在用户体验上做了极大的融合和伪装。它巧妙地将信贷决策嵌入到日常的商品购买决策流程中,大大降低了用户的心理门槛。从风险转移角度看,平台方吸收的用户支付环节中的潜在违约风险,早已不是由单纯的支付宝交易系统承担的,而是通过与金融机构合作建立的、多层级的信用风控模型进行分摊和背书。这一体系的核心优势在于其数据捕捉能力——它能实时聚合用户的生活消费行为、社交网络关联度以及支付习惯等维度的数据,构建一个比传统银行审批更具动态性和前瞻性的“活体”信用画像。这种对用户生活轨迹的深度采集与应用,才是支撑整个生态系统持续稳定运行的驱动力。

然而,专业分析绝不能停留在确认其合规性上,必须深入审视其内在的结构风险和潜在陷阱。由于其循环信贷模型(Revolving Credit)的运作机制,用户很容易陷入“信用透支”的误区。这种产品设计极大地便利了消费,但同时也模糊了用户对实际债务责任的感知度,使人习惯于用即将到期的虚拟额度来覆盖当前的现金流缺口。一旦消费者未能掌握清晰的预算规划和还款周期概念,就会容易陷入短期高频使用的循环利息陷阱,产生“看起来很轻松、实则负担沉重”的消费误区。因此,从用户的行为经济学角度来看,平台提供的便利性所带来的心理依赖,比其技术合规性本身更值得高度关注和警惕。

展望未来,随着金融监管环境的持续收紧和对消费者权益保护意识的提升,像花呗这类“场景化信贷”产品的演进必然走向更为精细化的合规化与去风险化。未来支付工具不再仅仅是简单的交易记录载体,而是更趋向于复杂的金融服务聚合器。监管层已经开始从宏观层面关注其对个人负债水平的影响边界,并推行更加严格的透明度标准,要求平台在展示信贷成本、计算额度和优化还款路径时做到绝对清晰,消除模糊地带。对于普通用户而言,真正的智慧体现在识别技术便利性与财务风险之间的界限。理解它的运行逻辑——它是一个高效的信用工具而非无限制的消费凭证——才是构建金融安全防线的第一步。

相关文章

微信分期退款与提现攻略

微信分期付款的机制设计,其本质是一个信用支付的延期消费链路,而非传统意义上的现金存储或提款功能。理解这一结构性差异,是探讨“提现”可行性的前提。分期款项的资金流转,始终被锁定在支付的源头和目的地的服务...

羊小咩套现背后的风险几何?

本次对“羊小咩套现”的探讨,本质上并非在判断某项交易的“是”或“否”,而是一场深度风险模型与资金流动逻辑的解构。任何涉及高曝光度和快速变现的平台,其安全系数都极度依赖于其底层资金模型的透明度。普通用户...

抖音月付变现策略:精准引流技巧

抖音月付自己套,并非单纯的“薅羊毛”,而是一项需要系统策略、精确执行和持续优化的内容运营活动。初来乍到的人往往将重点放在短视频的质量上,却忽略了月付自己的根本价值:驱动账号的流量增长和变现潜力。要成功...

羊小咩享花卡的理财玩法与收益技巧

羊小咩享花卡,看似简单的消费卡,实则蕴含着一套精心设计的理财生态系统。它的核心在于“收益分红”模式,而非单纯的信用卡积分或优惠券累积。理解这一点是正确使用花卡的基石。花卡的设计理念是鼓励用户长期持有,...

鹿优选平台靠不靠谱?安全性和正规性深度测评

随着电子商务的快速发展,网络购物平台如雨后春笋般涌现,给消费者带来了前所未有的便利。然而,在享受便捷的同时,如何确保自己选择的是一个合法且安全可靠的电商平台成了广大消费者的关注焦点。“鹿优选”作为其中...

便荔卡包平台靠谱吗?

便荔卡包平台是否正规,这一问题值得我们深入探讨。首先,我们需要明确评价一个平台的正规与否需要从多个维度进行考量,比如平台的安全性、透明度以及用户反馈等多个方面。对于便荔卡包这类涉及交易活动的平台而言,...