轻松查询便利通卡余额

随着现代生活节奏的加快,便捷支付工具成为了日常生活中不可或缺的一部分。便利通卡作为一种集多种功能于一身的城市智能卡,在公共交通、零售购物和公共服务等多个领域发挥着重要作用。它不仅简化了我们的出行流程,也极大地提升了日常生活中的效率与便捷性。然而,在享受便利的同时,及时了解卡内余额的状态变得尤为重要。

查询便利通卡的剩余金额主要有几种方式:一是通过专用的自助服务终端机进行查询;二是下载并使用官方应用程序,在手机上查看余额信息;三是拨打客服热线获取相关信息。每种方法都有其特点和优势,如APP查询可以在任何时候提供即时更新的信息,而自动售货机则适合那些更偏爱直接操作体验的人群。

为了确保能够及时掌握便利通卡的最新状态,建议用户设定提醒或定期检查余额,并注意卡片的有效期及续费流程。此外,在进行大额交易前务必先行确认账户内有足够的金额以避免不必要的麻烦。对于长期未使用的卡片,也需要关注其是否会因为长时间不活动而被暂停服务或是产生额外费用。

除了日常查询外,还应该留意一些使用技巧和注意事项,例如在充值时选择合适的渠道以获得最优费率;利用APP中的优惠信息参与折扣或积分兑换计划等增值服务项目。这些小细节往往能够带来意想不到的便利与节省效果,在享受便利的同时也提高了资金使用的效率。

通过多种方式灵活掌握便利通卡的余额情况,不仅有助于避免因账户不足带来的不便,还能充分利用卡片所提供的各种服务与优惠措施,让智能支付工具成为提升生活质量的重要助手。总之,善用这些查询手段,便能更好地管理你的便利通卡,在快节奏的城市生活中畅行无阻。

相关文章

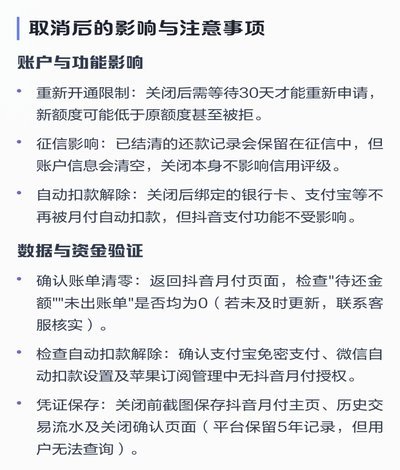

抖音月付变现策略:精准引流技巧

抖音月付自己套,并非单纯的“薅羊毛”,而是一项需要系统策略、精确执行和持续优化的内容运营活动。初来乍到的人往往将重点放在短视频的质量上,却忽略了月付自己的根本价值:驱动账号的流量增长和变现潜力。要成功...

如何在支付宝轻松完成花呗提前还款

要了解如何进行花呗的提前还款,首先需要知道的是,支付宝提供的花呗服务不仅便捷灵活,还具备一定的灵活性。对于想要减轻未来财务负担或 在操作层面,提前偿还花呗债务并不复杂。用户登录支付宝后,在首页找到...

羊小咩提现多久到账揭秘

羊小咩提现时间的不确定性,源于其底层运营模式的复杂性。与其他直接对接银行系统的平台不同,羊小咩更多地采用的是类似聚合支付的模式,资金流转涉及多个环节,包括用户账户到羊小咩平台的资金池,再从资金池到最终...

携程拿去花绑定支付宝步骤

携程拿去花绑定支付宝的核心在于账户体系的无缝衔接。用户需先确认支付宝账户已完成实名认证,且与携程账户绑定的手机号保持一致。绑定操作入口通常位于携程App的"我的"页面,通过"金融服务"模块进入拿去花功...

分期乐提现:高效提现攻略

分期乐提现机制的核心在于资金流转路径与风控逻辑的平衡。用户在操作过程中常忽略平台对资金流的分层管理,例如从用户账户到平台账户的过渡阶段,需经过多层资金验证。这种设计并非单纯的技术壁垒,而是基于风险控制...

微信分付如何巧妙套现

微信分付的机制,本质上是一个巧妙的信用系统,而非单纯的资金借贷平台。它依赖于社交关系网络,通过用户之间的信任交换,构建了一个“小数额、短时间、高频率”的现金流循环。 这种模式的精妙之处在于,它利用了人...