分期乐:购物即取现,消费更自由

“分期乐购物取现”模式,并非简单的“消费分期”,更是一种对消费习惯和金融产品创新的深刻洞察。它巧妙地将现金流管理与购物体验融合在一起,解决了当下消费者普遍面临的“剁手”行为带来的焦虑和债务压力。传统的分期购物往往伴随着明确的还款期限和固定利率,在消费者实际消费时,已经产生了先入为主的“已付款”观念,导致后续的消费能力被限制,甚至产生逾期还款的心理压力。分期乐则颠覆了这一模式,它允许消费者在购买商品时,立刻获得现金,用于满足当下的需求,而无需将所有资金一次性支付。这种“先消费、再还款”的机制,实际上是在鼓励理性消费,减少不必要的冲动性购物,同时降低了消费者的资金压力,增强了消费决策的自由度。更关键的是,它赋予了消费者更大的掌控权,让他们能够根据自己的收入水平和现金流情况,灵活地安排还款计划,避免陷入高利贷的困境。

模式的核心在于“取现”功能的嵌入。它并非简单地提供信用卡或贷款,而是建立了一个基于消费行为的实时现金流管理系统。消费者在通过分期乐购物取现后,系统会自动根据预设的还款计划,从消费者的银行账户中扣除相应的金额。这种自动扣款机制,避免了消费者忘记还款或逾期还款的可能性,降低了违约风险。同时,也为消费者提供了透明的还款信息,让他们能够实时掌握自己的还款进度和余款。值得注意的是,这种模式的成功,很大程度上依赖于消费者自身的理财意识和消费自律。它并非万能的解决方案,仍然需要消费者根据自身情况,制定合理的消费和还款计划。 此外,平台需要持续优化算法,根据消费者的消费习惯,提供更加个性化的还款建议。

从金融科技的角度来看,“分期乐购物取现”代表了消费金融行业的一次重要变革。它不再仅仅关注贷款的规模和利率,而是将消费者真实的消费行为作为核心的判断标准。这种模式对平台的风险控制提出了更高的要求,不仅需要对消费者的信用评估进行更精细的分析,还需要对消费者的消费习惯进行深入的了解。例如,平台可以利用大数据分析技术,识别出高风险的消费群体,并采取相应的预防措施。同时,平台还需要建立完善的风险预警机制,及时发现并处理潜在的风险事件,确保整个模式的健康运营。 这种模式的兴起也刺激了其他金融科技公司对消费金融领域进行创新,涌现出更多具有差异化竞争优势的金融产品。

然而,“分期乐购物取现”模式也面临着一些挑战。过度依赖消费行为的风险评估,可能导致平台对消费者的风险识别能力不足。消费者在享受购物便利的同时,也需要保持警惕,避免过度消费和过度负债。平台也需要承担起相应的社会责任,积极倡导理性消费,提高消费者的金融素养。 另一个潜在的风险在于,如果平台过度强调“取现”的便捷性,可能会导致消费者对现金流的缺乏管理,甚至引发新的消费问题。因此,平台需要与消费者进行持续的沟通和教育,帮助他们建立正确的消费观念,提升他们的财务管理能力。 最终,“分期乐购物取现”模式的健康发展,取决于平台、消费者和监管机构之间的共同努力。

相关文章

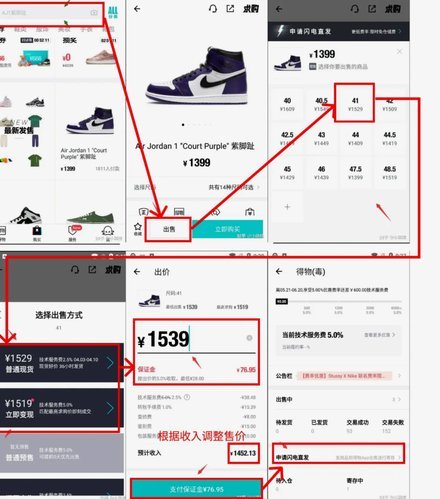

得物提现取消订单全攻略

得物作为国内二手奢侈品交易平台的佼佼者,其提现和订单取消功能对于用户体验至关重要。提现流程的便捷性直接影响用户对平台资金管理的信任,而订单取消的规则则决定着用户交易的安全性。得物在这些关键环节上都做了...

便利卡包取现费用知多少

便利卡包取现功能近年来越来越常见,方便了许多用户快捷地获取资金。然而,对于“便利卡包取现需要购买权益吗”这个问题,答案并非一成不变。不同的金融机构、不同的取现方式以及个人的使用情况都会影响最终的费用产...

得物如何安全快速提取现货款

得物平台的现货款提取机制建立在多重技术与规则的交叉验证之上。用户需通过App内「我的钱包」进入提现页面,选择对应币种后输入金额,系统会自动校验账户的实名认证状态与交易流水记录。值得注意的是,平台采用分...

花呗分期套现手续费真相

近期,关于“花呗分期套现”这一行为引发了不少讨论。从字面来看,“套现”意味着将信用卡额度转换为现金使用,而在支付宝生态中,类似的行为指的是通过特殊渠道提前获取花呗的借款资金,这种操作在法律和平台规则上...

拍拍贷借款平台靠谱吗?

近年来,互联网金融平台如雨后春笋般涌现,“拍拍贷”作为中国较早成立的P2P网络借贷平台之一,在行业内积累了相当的知名度。首先从平台背景来看,拍拍贷成立于2007年,致力于为借款人和出借人提供便捷高效的...

美团月付提现:你可能想错了!

美团月付的提现机制,远比表面上的“充值-消费-提现”流程复杂且精巧,它背后蕴藏着一套精细化的运营策略。理解美团月付提现的真正逻辑,关键在于把握其与“消费券”关联的生态系统。月付并非简单的现金充值,而是...