便荔卡包能用哪些平台?覆盖多领域支付生态

探讨便荔卡包的适用范围,本质上是在剖析其数字生态系统的渗透力。这并非单纯的平台清单罗列,而是一场关于支付协议与应用场景深度耦合的过程。当用户试图理解“哪些平台能用”时,核心逻辑在于该卡包所承载的底层清算能力是否已被目标App或服务商采纳。目前,其触达边界已从传统的移动端支付工具,延伸至涵盖生活服务、文娱消费及特定垂直领域的闭环生态中。这种互联性决定了它的价值不仅仅是资金的搬运,更是数字身份在不同应用间流转的凭证。

移动端的兼容性是便荔卡包的核心阵地。通过深度集成于安卓与iOS系统的支付架构,它能在主流的生活服务类App,如餐饮、出行、零售等场景中实现无缝调用。这种应用层面的渗透,依赖于标准化API接口协议的广泛适配,使得用户在进行订单结算时,无需跳转繁琐的外部页面,即可完成身份核验与资金扣划。这种“一键式”的体验,很大程度上取决于商户侧对便荔支付网关的集成程度,这也是衡量其移动端生态广度的关键技术指标。

跨越移动屏,Web端的应用深度同样不可忽视。在电商交易与企业级服务场景中,便荔卡包正通过浏览器插件或网页集成SDK的方式,打破了移动端与桌面端的壁垒。对于习惯于大屏操作的重度用户而言,这种兼容性意味着在处理复杂订单、批量结算或是进行特定贸易采购时,能够延续一致性的支付逻辑与账户管理体验。这意味着其适用范围已经从单纯的消费终端,进化到了具备生产力属性的办公与商务环境之中。

物理世界的连接能力是衡量卡包生命力的终极维度。通过NFC技术与扫码技术的双向驱动,便荔卡包成功打通了线上数字资产与线下实体商户的物理边界。从便利店的POS终端到交通枢纽的闸机系统,这种基于硬件感应的交互逻辑,让“用在哪”不再受限于软件界面,而是取决于传感器覆盖的物理范围。当技术能够穿透屏幕,在实体的刷卡、碰触动作中实现价值交换时,其生态版图才真正完成了从虚拟向现实的闭环映射。

相关文章

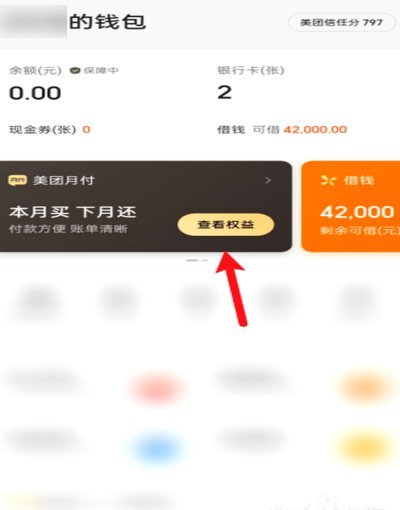

美团月付变现金攻略

厘清美团月付的底层逻辑是进行“取现”讨论的前提。美团月付本质上是一种基于特定消费场景的信用支付工具,其额度被严格锁死在美团生态内的消费闭环中,而非具备提现功能的电子钱包。很多用户之所以寻找“平台怎么取...

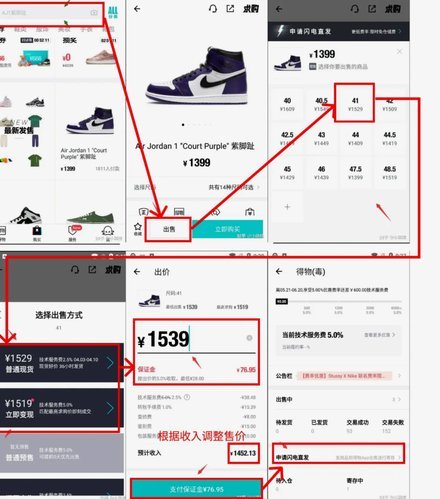

得物提现取消订单全攻略

得物作为国内二手奢侈品交易平台的佼佼者,其提现和订单取消功能对于用户体验至关重要。提现流程的便捷性直接影响用户对平台资金管理的信任,而订单取消的规则则决定着用户交易的安全性。得物在这些关键环节上都做了...

如何关闭携程金融服务

随着移动互联网的发展,金融服务已成为日常生活中的重要组成部分。携程作为一个综合旅行服务平台,也为用户提供了多样化的金融服务选项。然而,在使用这些服务的过程中,有时用户可能出于安全或个人需求考虑想要关闭...

分期乐:购物即取现,消费更自由

“分期乐购物取现”模式,并非简单的“消费分期”,更是一种对消费习惯和金融产品创新的深刻洞察。它巧妙地将现金流管理与购物体验融合在一起,解决了当下消费者普遍面临的“剁手”行为带来的焦虑和债务压力。传统的...

微信分付套现:别信“简单”

资金在微信生态系统中的分付机制,其设计的底层逻辑是促进日常的、小额的、即时的生活服务闭环,而非用于复杂的资金转移。从网络支付的专业角度审视,所谓的“套现最简单”本身是一个概念陷阱,因为它错误地将一个具...

没有商家码怎么套微信分付

微信分付的底层逻辑,在于将用户的支付行为与其绑定的银行卡或信用卡产生关联,形成一个可流通的资金链路。没有商家码的情况下的“套”分付并非指直接绕过监管进行非法交易,而是利用微信生态内一些合法但易被忽略的...